REITs 业务资产重组后通过减资构债方式转让 SPV 公司股 权如何正确进行企业所得税处理

时间:2025-03-05 14:06:00

中国市场目前的 REITs 业务主要包括公募 REITs(即房地产投资信托基金)和类 REITs(即资产支持证券),在 REITs 业务结构的搭建过程中,一方面考虑到中国现行 REITs 政策对于资产独立性和风险隔离的要求,拟发行 REITs 的资产原始持有人(即原始权益人)需先将打算证券化的标的资产通过分立、作价入股等方式剥离至 SPV 公司(即特殊目的载体公司)上,而后原始权益人再将独立持有标的资产的 SPV 公司全部股权转让给专项计划以完成发行 REITs 发行。

另一方面,为确保专项计划未来对 SPV 公司收益资金提取的稳定性和 SPV 公司所支付的收益能够形成可在企业所得税税前抵扣的利息支出,通常会在 SPV 公司层面根据企业所得税上资本弱化的规定搭建 1:2 的股债结构。股债结构的搭建方式一般需要视持有标的资产的 SPV 公司是否存在足够的存量债务而定,其中最常用的方式之是通过减资方式来构建合适的股债结构。

但是需要关注的是,对于有资产培育期的 REITs 业务,原始权益人在资产重组环节适用特殊性税务处理后,通过减资构债方式再转让所持 SPV 公司股权给专项计划的过程中,可能会因对交易环节和相应的税务认定与处理方式的认识不足而产生较大的企业所得税纳税风险。本文主要围绕上述交易情形的定性与企业所得税税务处理方式进行详细解析。

一、拟证券化资产的剥离重组环节与企业所得税税务处理

REITs 业务中,专项计划需要持有 SPV 公司全部股权,而 SPV公司也需要独立持有拟证券化的标的资产全部所有权,所以正常情况下,原始权益人需要把标的资产的所有权剥离至 SPV 公司。

资产剥离重组的方式包括合并、分立和作价入股等方式,选择何种方式需要根据原始权益人对资产剥离周期和债权人对债权债务关系的要求而定。但无论最终选择何种方式,因资产所有权发生了变更,根据企业所得税的政策规定应视同销售确认资产转让所得,缴纳企业所得税。但由于 REITs 业务资产剥离重组的过程中,原始权益人将标的资产让渡给 SPV 公司是取得其 100%的股权支付(假定不考虑同步剥离负债的情况),未获取任何现金支付,缺乏纳税必要资金。根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税【2009】59 号,以下简称“59 号文”)的规定,在满足规定中五个条件的情况下,可以适用特殊性税务处理以享受递延纳税待遇。

具体而言,原始权益人如果对其资产剥离重组的行为选择适用特殊性税务处理,则其持有 SPV 公司的股权的计税基础(即计税成本)应以剥离出去的标的资产原有的计税基础确定,同时 SPV 公司受让标的资产后的计税基础也只能以该资产原有的计税基础确定。这意味着 SPV 公司在运营标的资产的过程中只能以该资产原有的计税基础计提相应的折旧费用,而原始权益人未来转让 SPV 公司股权时能够扣除的股权成本也仅以该资产原有的计税基础为限。以下我们结合案例对相关政策和处理方式进行解析。

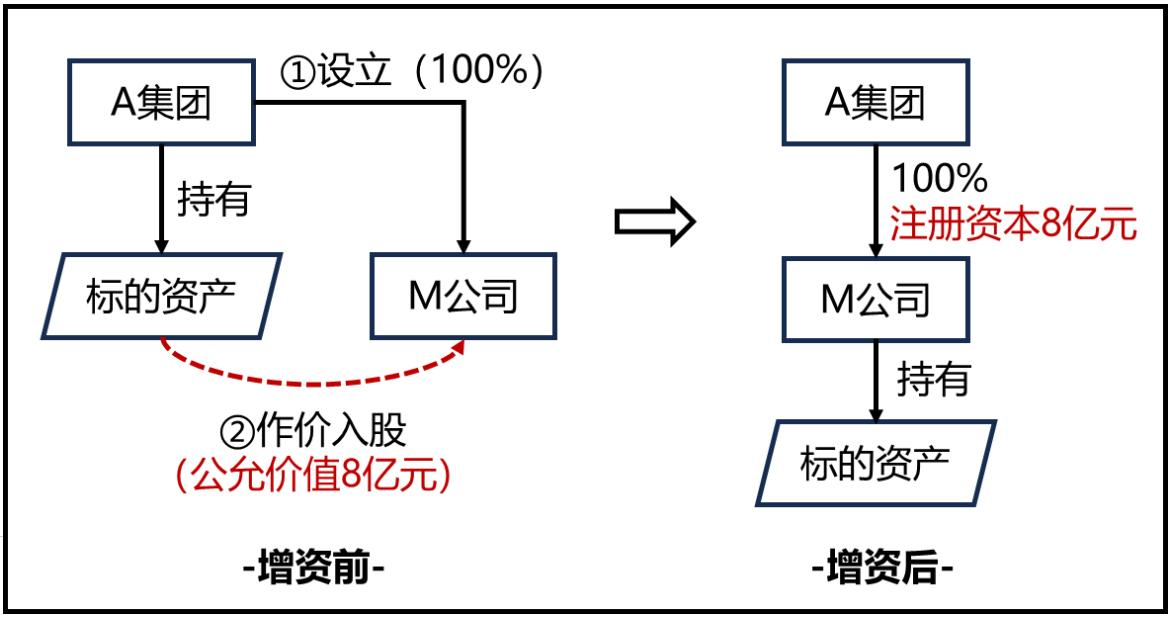

案例 1:原始权益人将资产剥离重组至 SPV 公司

A 公司为市属国企,出于集团轻资产运营战略要求和自身资产负债表优化的需求,拟将自主开发的大型消费型商场(即标的资产)打包进行类 REITs 发行。标的资产经评估后的公允价值为 8 亿元(假定不考虑增值税因素的影响),计税基础(扣除累计折旧后)为 2 亿元。2023 年 6 月,A 公司将标的资产通过作价入股方式参与全资子公司M 公司(即 SPV 公司)增资扩股,增资后相应增加 M 公司 8 亿元注册资本。

具体税务分析:

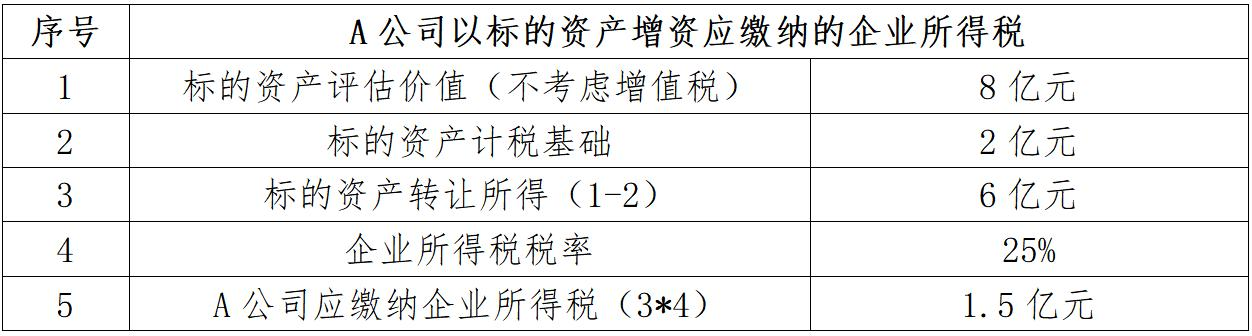

本案例中,A 公司转让标的资产的交易对价为资产评估价值 8 亿元,扣除计税基础 2 亿元后,应在重组年度 2023 年确认资产转让所得 6 亿元,经计算应缴纳企业所得税 1.5 亿元。

经判断,A 公司该项资产重组行为满足 59 号文中有关特殊性税务处理的条件,A 公司选择适用特殊性税务处理。依据 59 号文,A公司可以暂不确认上述标的资产的转让所得 6 亿元,A 公司持有 M公司股权的计税基础以资产原计税基础 2 亿元进行确认,同时 M 公司持有标的资产的计税基础也以 2 亿元进行确认。

二、SPV 公司股债结构搭建与股权转让的企业所得税税务处理误区

SPV 公司受让拟证券化的标的资产后,出于如下考虑:①拦截现金流,将不确定性较高的分红现金流转换为稳定的债权性收益;②减少分红模式下资产折旧摊销导致的资金沉淀情况;③弱化权益性资本,使更多收益以债务利息的形式向上分配并形成可税前抵扣的利息支出。需要在 SPV 公司和原始权益人之间先构建符合企业所得税资本弱化规定的债资比结构(即股和债的结构性比例不超过 1:2)。

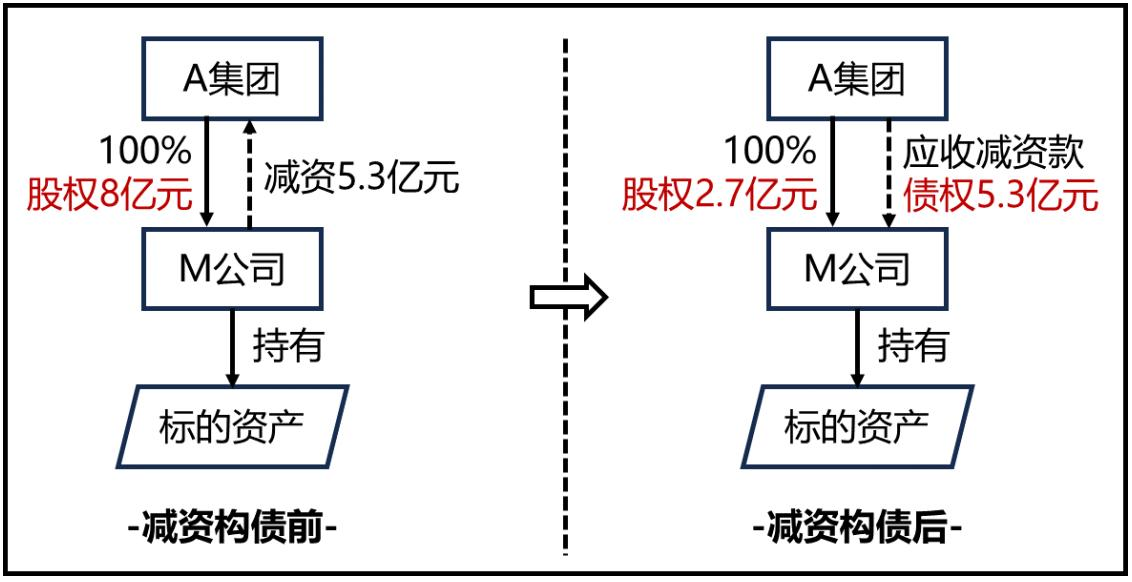

作为最常见的股债结构搭建方式之一,在 SPV 公司层面以标的资产增资时所增加的注册资本为基础,再通过减资方式形成 SPV 公司对股东的“应付减资款”通常较为便利。减资完成后,原始权益人对SPV 公司的股权价值以标的资产经评估的公允价值为基准,扣除 SPV公司账上的应付减资款负债后的净资产公允价值进行确认。

而后,专项计划设立并募集资金,其中以 SPV 公司净资产公允价值对应部分金额向原始权益人受让其所持的 SPV 公司全部股权,再以 SPV 公司应付减资款对应部分金额向 SPV 公司发放股东借款,并由 SPV 公司偿还所欠原始权益人的应付减资款负债。至此,原始权益人通过转让 SPV 公司股权的方式完成标的资产的类 REITs 发行,专项计划完成 SPV 公司的直接和标的资产的间接受让,并实现 SPV公司层面股债结构的承继。

案例 2:SPV 公司减资搭建股债结构和原始权益人转让 SPV 公司股权

接案例 1,A 公司以标的资产经评估后的 8 亿元对价完成对 M 公司的增资扩股后,根据拟搭建的 1:2 的权益性资本和债权性资本结构(即股权 2.7 亿元和债权 5.3 亿元),A 公司据此确定对 M 公司的减资金额为 5.3 亿元,减资后由 M 公司形成对 A 公司的应付减资款债务 5.3 亿元和实收资本 2.7 亿元。

经过减资程序和一定的培育期后,2024 年 8 月,A 公司将 M 公司全部股权转让给专项计划,专项计划将募集的资金通过股权转让款2.7 亿元和向 M 公司提供股东借款形式支付给 A 公司,顺利完成标的资产的类 REITs 发行。

A 公司税务处理误区:

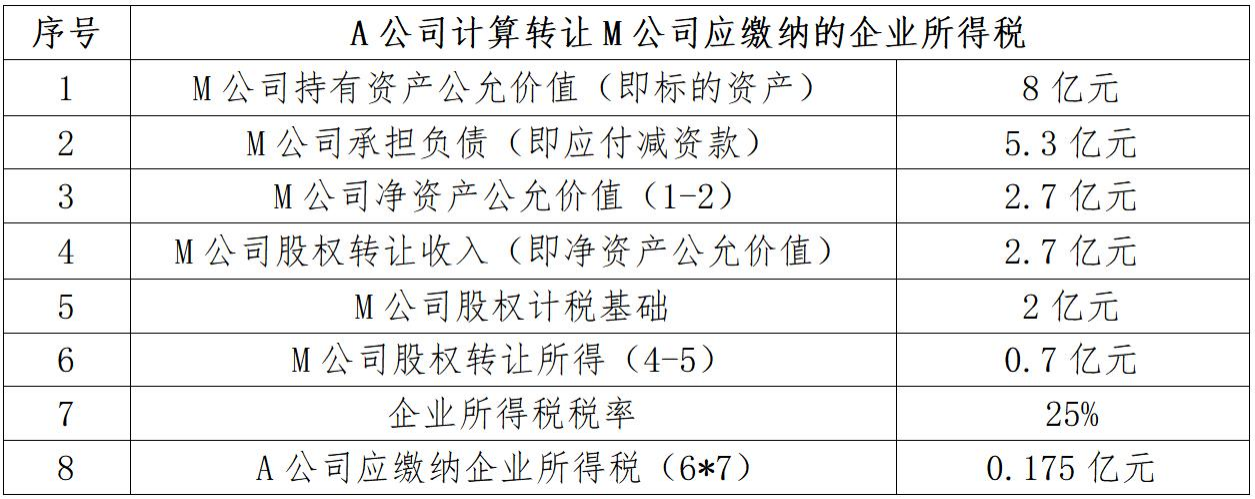

A 公司对 M 公司减资后,专项计划以承债式收购 A 公司所持 M公司全部股权,A 公司以净资产公允价格 2.7 亿元转让 M 公司全部股权(该股权转让收入以 M 公司持有标的资产评估值 8 亿元为基础,剔除相应的应付款负债 5.3 亿元后确认)。

因此,A 公司认为根据 59 号文的规定,其在资产重组环节享受了免税待遇,并且持有 M 公司的股权已经调整为标的资产原有的计税基础(即 2 亿元),那么本环节转让 M 公司股权的股权转让所得应为:2.7 亿元-2 亿元=0.7 亿元,相应的,转让 M 公司股权应缴纳的企业所得税为:0.7 亿元*25%=0.175 亿元。

显然,A 公司所计算出的 0.175 亿元企业所得税与资产重组环节所递延的 1.5 亿元企业所得税相差甚远。从整个重组和交易链条来看,为什么 A 公司最终计算的结果和重组端标的资产所递延的税款会出现如何大的差异(即 1.5 亿元-0.175 亿元=1.325 亿元)?问题到底出现在哪里?

三、正确的企业所得税税务处理

事实上,59 号文所规定的特殊性税务处理并非 A 公司所理解的免税待遇,而是一种不确定性递延纳税政策。相比于分期缴税的确定性递延纳税政策,不确定性递延纳税政策的主要特点是在资产转换过程中递延资产原有的计税基础,但由于转换后的资产再次变现的时间存在不确定性,因此最终税款缴纳的时间也会存在不确定性。

另外,A 公司错误地认为,适用了特殊性税务处理的递延纳税政策,其持有 M 公司股权的计税基础就一成不变了。在整个重组和交易链条中,A 公司忽略了其对 M 公司减资环节可能对 M 公司股权计税基础的影响及相应的纳税责任。根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告 2011 年第 34 号,以下简称“34号公告”)规定,从被投资企业减资,取得的资产中相当于初始出资的部分应确认为投资收回,相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例的部分应确认为股息所得,剩余部分确认为投资资产转让所得。

因此,A 公司在减资构债的环节,因减资而从 M 公司应收回的5.3 亿元,首先应冲减其持有 M 公司的股权计税基础,即股权计税基础 2 亿元以内的确认为投资收回,冲减后,A 公司持有 M 公司股权的计税基础调整为 0 元。其次,由于 M 公司没有累计未分配利润和累计盈余公积,剩余 3.3 亿元(即 5.3 亿元-2 亿元)应确认为投资资产转让所得。据此本环节 A 公司相应应缴纳的企业所得税为:3.3 亿元*25%=0.825 亿元。

最终,A 公司再转让 M 公司全部股权给专项计划时,转让 M 公司应确认的股权转让收入为 2.7 亿元,可扣除的股权成本为调整后的计税基础 0 元,应确认股权转让所得 2.7 亿元。相应的,A 公司转让M 公司股权应缴纳的企业所得税为:2.7 亿元*25%=0.675 亿元。A 公司在减资环节和股权转让环节合并应缴纳的企业所得税为:0.825 亿元+0.675 亿元=1.5 亿元,与资产重组环节应缴纳的企业所得税金额保持一致。

综上所述,REITs 业务在资产剥离重组及股债结构搭建过程中,原始权益人面临着复杂的税务处理挑战。特别是选择适用特殊性税务处理时,在对各个业务环节进行交易定性的过程,尤其是在减资构债环节中,很容易因对交易性质和政策理解的认识不足而产生较大的企业所得税纳税风险。因此,正确理解 REITs 业务和运用相关税收政策,对避免潜在税务风险至关重要。通过对资产剥离重组和减资构债等环节的精确税务规划,不仅可以确保符合现行税法的要求,还能有效管理企业的税务负担,为 REITs 业务的成功运作打下坚实的基础。希望本文能帮助相关企业和从业人员提高税务合规意识,规避不必要的税务风险,促进 REITs 市场的健康发展。